本文作者——李戴夫|资深媒体人

在人们的普遍印象里,最近这几年,随着房地产市场下行、房价下降,地产公司也沦为“地惨”公司,一个个亏掉地库,买房人也陷入观望。

然而,进入2026年,世道好像突然就变了,一些连亏几年的地产公司却一改颓势,发布了数据亮眼的财报。

其中,上一年还净亏损285亿的佳兆业,宣布预计去年归母净利润不少于500亿元人民币。同时,金科地产宣布预计2025年净赚300-350亿元、禹洲集团预计2025年净赚至少234亿、旭辉集团预计2025年净赚至少170亿。

就连曾被称为“宇宙房企”的碧桂园,也扭亏为盈,预计2025年净赚10个亿,仅仅是在一年前,它还净亏超351亿。甚至,世茂、远洋等已经公布财报的公司,去年也都纷纷扭亏为盈,去年分别净赚145亿、68亿。

再看市场上,房市也还没回暖啊,地产公司怎么就开始大赚特赚了呢?今天我们就好好拆解拆解,其背后,究竟藏着哪些不为人知的猫腻。

1、财报利润暴增,赚的却并不是“真钱”

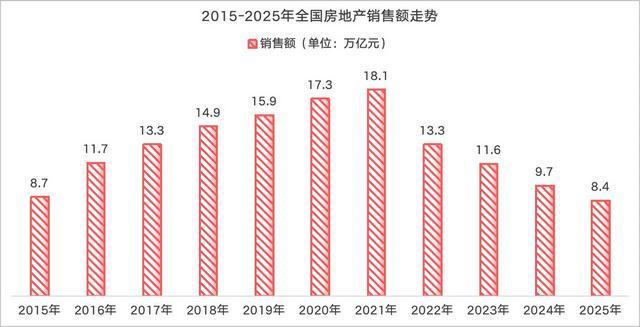

事实上,显示和你感觉到的一样,过去的一年时间里,房地产销售并未显著复苏,房价仍在分化、甚至处于下行通道中。那么,他们这些利润究竟是从哪里来的?

如果只看公司发布的靓丽的利润表,人们很容易被误导、得出错误的结论: “房地产行业复苏了”。

但是,当我们对财报进行深入拆解,就会发现,这根本不是房地产行业复苏、销量上涨、价格上行,而是他们集体对财务层面进行了重构。

此一轮房地产公司账面利润的暴增,背后,至少有五大核心驱动因素,总而言之,本质上就是,亏的少了,而不是赚的多了。

首先,也是最关键的一点,就是最大的利润来源,其实是债务重组。过去这几年,几乎所有的房企都面临着利息无法支付、境内债展期和巨额美元债违约等困境。

当时间来到2024-2025年,房地产行业进入了一个新的阶段,就是大规模债务重组。具体表现为:债务打折、期限延长、利率降低和部分债转股。举个简单的例子,原本欠1000亿,现在只需要还600亿,这“减少的400亿负债”就被直接计入利润!

这就是为什么佳兆业能出现“500亿利润”、金科出现“300亿盈利”,本质上,不是赚钱了,而是债少了。

其次,在2021年-2023年,房企普遍进行了存货减值、土地资产减值、和投资性房地产减值,这就导致公司出现账面上的巨额亏损。

到了2025年,随着部分资产价格企稳,项目被重新评估,于是就发生了减值准备转回,这部分钱,也直接被认为是增加了利润。

另一个意外之喜就是,美元债贬值带来的汇兑收益。由于很多房企有大量美元债,当人民币汇率波动时,负债账面价值也随之发生变化,变相产生汇兑收益。

尤其是在债务重组的大背景下,汇率+折价居然就产生了双重收益,啥都不用干,账面上都赚钱。

2024年-2025年,房地产政策的核心是保交楼、去库存,政策、金融支持也给房地产公司带来了财务上的优化,让公司的融资成本下降、利息支出减少,项目得以结转,这些都显著改善了利润表。

最后一点,和其它行业不同,房地产行业有一个特点就是,收入确认滞后。由于很多项目虽然早在2021年-2022年就已经卖出,可是到了2024年-2025年才交付确认收入,于是,结转集中释放带来利润集中释放。

看到这里,年就会发现,这些放弃的所谓绝利润,含金量其实并不高,其本质是“财务修复”,而不是“经营复苏”,并不能单纯解读为利好。

总而言之,2025年各大房企的利润是由债务减免、减值转回、汇兑收益和少量经营利润共同汇成的。若要房地产行业真正回归健康正向发展,还得看销售回款和持续正向的现金流,毫无疑问,截至目前,我们还没看到。

2、房地产行业面临的结构性变化

现如今的房地产行业,真实的现状存在三大结构性变化。长期看,整个行业从高增长进入存量博弈已经是公认的事实。

过去房地产疯涨的那些年,房价连年上涨,土地不断增值,杠杆无序扩张,风险日益膨胀。

现如今,随着人口增长见顶、城市不断分化,购房需求持续萎缩,一切的一切都告诉人们,房地产不再是“印钞机”行业,房子正在回归居住属性,去掉本不应该由它承担的金融属性。

优胜劣汰,房地产行业集中度正在重新洗牌,未来,我们将看到三类公司。第一类,是逐步退出的出清型房企,尤其是高杠杆的民营房企,他们的资产被处置、品牌最终消失。

第二类,则是被迫重组的房企,他们通过债务重组成功缩表经营,虽然不会死去,但是规模也十分首先,利润更不可能再像之前那样丰厚。

未来有可能继续发展壮大的,还是哪些核心型房企,包括央企、国企和少数优质民企,他们抗风险和融资能力强,土储优质,城市布局集中,更能在竞争中胜出。

3、未来房地产行业将何去何从

一个房地产主导的经济时代已经画上句号。未来,房地产将从“金融游戏”回归“制造业逻辑”,从金融资产变成实体产。

曾经的许多年,房地产以高周转、高杠杆、高利润“三高”造富。未来,低杠杆、低利润、和稳现金流才是生存之道。

那么,对于买房人而言,房子还可以买吗?毫无疑问,房子可以买,但是要想好怎么买才不吃亏。因为,房价不会再普涨,而是持续分化。

未来10年,一线城市核心区的房价稳中有升,强二线城市也有一定的结构性机会,但是三四线城市及以下,房价将长期承压、流通性极差。

同时,房地产企业,也将从暴利行业回归低水平,能有个5%-10%的利润率就非常不错了。

任何行业都逃不脱周期,房地产行业的新周期就是,将进入“长周期震荡”。房地产不再有大牛市和全行业的繁荣,而是局部有机会,长期归于平稳。

对于股票市场里的投资者来说,房地产企业的股票可以投资,但是逻辑已经变了,和以前大不相同。

过去的许多年,买房企股票,只买增长就可以吃到时代红利。今后再买房企的股票,就得看重组价值和资产价值,重点关注公司的债务是否彻底解决、是否有核心城市资产,以及是否有融资能力。

房产投资,也从快进快出的投机行为,转向资产配置的一部分,最重要的是就抗风险能力,把城市和地段放在第一位,以流动性优先,能卖掉的房子才是好房子。

此次看到房企利润大增,很多人会误以房地产周期要反转了,这是非常危险的。因为,这轮盈利不是需求驱动,而是财务修复驱动,普通人根本搞不清情况。

一个更深层的逻辑就是,未来,中国房地产的终局很可能是房地产金融属性弱化、投资属性下降,居住属性增强,房价成为“宏观稳定器”,房企最终变成“基础设施公司”,稳定,但不再暴利,投资也要从旧有的“房地产思维”转向“资产配置思维”。

总而言之一句话,未来,房地产不会消失,但是“躺着赚钱的时代”已经一去不复返了。

正规股票杠杆平台提示:文章来自网络,不代表本站观点。